iDeCoは払うときに節税効果があり、受け取るときに税金が掛かる仕組みです。

また、かけているときに得られる利息や運用益に税金がかかりません。

前に、60歳でiDeCoの給付金と退職金を同時に一括で受け取るシミュレーション記事を書きました。

そのシミュレーションでは、iDeCoの給付金と退職金の合計が退職所得控除額を超えてしまったので、その控除額を超える分に対して、税金を払うことになってしまいました。

iDeCoは払うときには節税できますが、受け取るときに税金がかかります。

でも、なるべく税金がかからないようにしたいです!

調べていくうちに、iDeCoの給付後、5年あけて退職金を受け取れば、退職所得控除をフルに使えるようになることが分かりました!!

この記事では、退職を60歳でなく、65歳に遅らせて同じ退職金を受け取ったと仮定してシミュレーションしてみます。

60歳でiDeCoの給付を受け、65歳で退職金を受け取るときにかかる税金は?

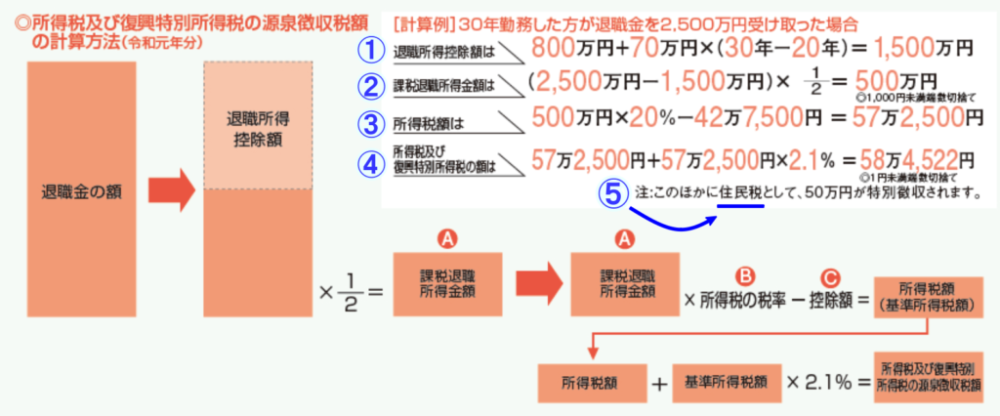

一括で一時金として受け取る給付金は「退職所得」として、取り扱われます。

例えば、諸条件を仮に以下のようにして、試算してみます。

60歳でiDeCoの給付を受けるときにかかる税金と手数料

iDeCoの給付金:276万円

① iDeCoに対する退職所得控除額は?

| 勤続年数=iDeCo加入期間(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円✕A(80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円✕(Aー20年) |

②iDeCo一括給付金に対する課税退職所得金額は?

=(276万円)-400万円)✕1/2

=−62万円

マイナスになるので、課税所得金額は0円です。

③iDeCo一括給付金に対する所得税および復興特別所得税は?

復興特別所得税=0円

| A 課税退職所得金額 | B 税率 | C 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

引用:国税庁「退職金と税」

④iDeCo一括給付金に対する地方税は?

=(退職金ー退職所得控除額)✕10%

=(276万ー400万)=(ー124万円)✕10%退職所得がマイナスなので、地方税も0円

⑤iDeCo一括給付のときの「給付金事務手数料」は?

給付を受けるたびにかかる事務手数料は、一括給付だと1回なので、

400円+消費税=440円です。

iDeCoの給付金を一時金(一括)で受け取ったとき税金や手数料:計算結果

=0円+0円+440円=440円となります。

65歳で会社からの退職金を受け取るときにかかる税金

①退職所得控除額は?

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円✕A(80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円✕(Aー20年) |

=800万円+70万円✕(43年−20年)

=2,410万円

②課税退職所得金額は?

=(2,000万円)-2,410万円)✕1/2

=−205円

マイナスになってしまったので、課税所得金額は0円です。

③所得税および復興特別所得税は?

復興特別所得税=0円

| A 課税退職所得金額 | B 税率 | C 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

引用:国税庁「退職金と税」

④退職金にかかる地方税は?

=2,000万円ー2,410万円

=ー410万円

(こちらもマイナスになってしまったので、地方税=0円です。)

地方税 区分

退職所得の金額

税率

勤続年数5年以下の役員等 支払金額―退職所得控除額 区民税6% 都民税4% 上記以外 (支払金額―退職所得控除額)×2分の1 区民税6% 都民税4% 引用:国税庁

退職金にかかる税金は?(iDeCo受給から5年以上あけた時)

③+④=0円+0円

まとめ (iDeCo給付を60歳で受け取って、退職金を受け取った時)と(iDeCo給付と退職金を同時に60歳で受け取った時)の比較

| 同時に受け取った時 | 5年以上あけた時 | |

| 拠出している間の節税額 | +414,000円 | +414,000円 |

| 拠出している間の手数料 | −11,799円 | −11,799円 |

| 運用益、利息に対する税金 | 0円 | 0円 |

| 給付を受けるときの所得税および復興特別所得税 | −55,134円 | 0円 |

| 給付を受けるときの地方税 | −118,000円 | 0円 |

| 給付金事務手数料 | -440円 | −440円 |

| 拠出から給付までのトータルの損得 | 228,627円の得 | 401,761円の得 |

| 差額は? | 5年以上あけたほうが173,134円の得 | |

この表を見てお分かりのとおり、60歳でiDeCoの給付を受けて、同時期に退職金を受け取った時、228,627円のお得でしたが、退職金の受け取りを5年以上あけたときは、401,761円のお得となります。

同時に受け取ったときのシミュレーションした記事はこちらです。

この事例で言えば、できることなら、60歳で退職しないで、65歳以上で退職するほうが、173,134円お得であるという計算結果になりました 🙂

金銭面だけで考えると、65歳以上で退職するとお得ですね!

退職時期を選べる職場の方は、退職時期を決めるときに、退職所得控除がフルで使えるかどうかも考慮に入れてみられたらいいと思います。

コメント