iDeCoは払うときに節税効果があり、受け取るときに税金が掛かる仕組みです。

また、かけているときに得られる利息や運用益に税金がかかりません。

iDeCoの金融商品として、元本確保型の定期預金を選んだとして、シミュレーションしてみました。

・定期預金が2種類、保険が2種類。

・でも定期預金「あおぞらDC定期預金」をのぞいて3種類は除外予定だそうです。

・投資信託は元本確保型でないので、万が一、給付を受けるとき(60歳になってから、70歳まで)に株式相場が暴落していたりしたら、積み立てていた原本と比べて、かなり目減りしているということも無いとは言えません。

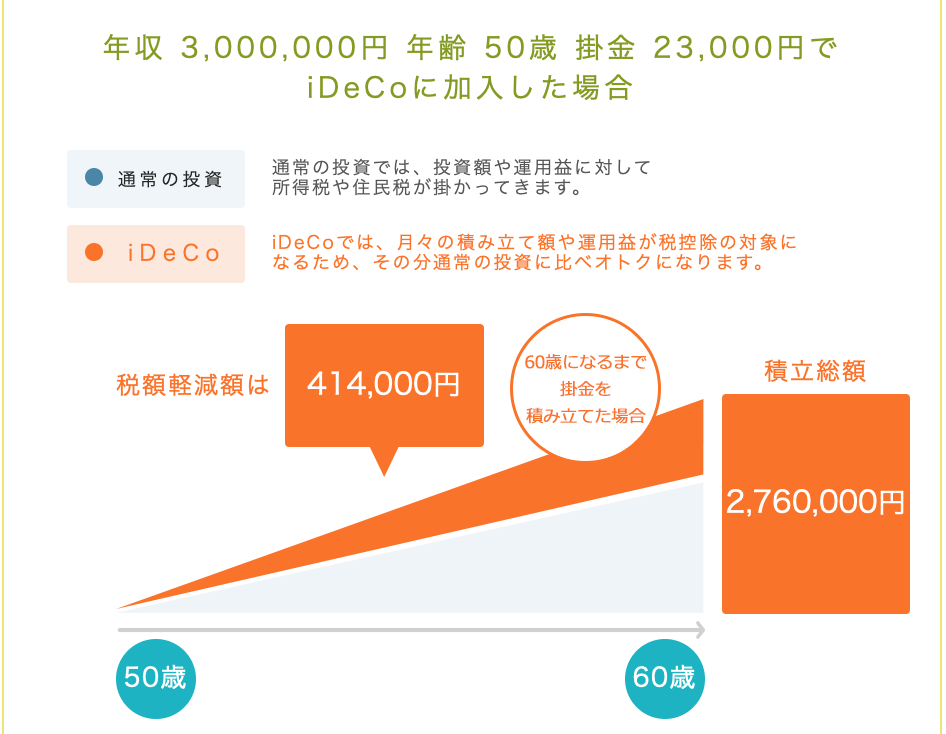

例えば、わたしが50歳でiDeCoに加入して、あおぞらDC定期預金を選び、60歳まで毎月23,000円ずつ拠出するとします。

つまり、積立期間10年とします。

かけている間の手数料は?

加入時手数料2,829円+口座管理手数料(年に1回拠出にして、一番節約したとき)897円✕10年=11,799円です。

運用中の利息には税金がかかりません

通常、定期預金の受取利息や投資信託の運用益に対する税率は、所得税15%+復興特別所得税0.315%+地方税5%の合計20.315%です。

iDeCoでは、その税金がかかりません。

わたしが選んでいる「あおぞらDC定期預金」の利息は半年複利の0.02%。

iDeCoでなく、普通の定期預金だったら、利息はわずかなので、20.315%といっても、そんなに大きな額ではありませんが、

投資信託を選んで、大きな運用益が出た人だったら、その20.315%もの税金を払わなくて良い!というのは大きいですね 。

60歳で勤めていた会社からの退職金と同時にiDeCoの給付も一括で受けたら、税金は増える?

iDeCoの給付金の受け取り方は3種類

- 60歳になったら、一時金として、全額受け取る。

- 60歳になったら、一部を一時金として受け取り、残りを年金として、受け取る。

- 60歳から、分割で、全額年金として、受け取る

給付金の受け取り方によって、税金が違う

一時金(一括)で受け取る:退職所得控除は大きいので、こちらを選ぶ方が多いようです。→(A)

年金方式で分割で受け取る:公的年金等控除があります。ただ、通常の年金や起業の確定拠出年金との合算になるので、控除の枠を超える部分が多く、トータルでの税金が多くなるかもしれません。この受け取り方での収入は雑所得となります。この額が大きいと、健康保険料、介護保険料が高くなってしまうので、手取りの金額が少なくなってしまいます。→(B)

今回のシミュレーションでは、60歳で「会社からの退職金2,000万円だけを受け取る時」と「会社からの退職金2,000万円とiDeCoの給付金276万円を同時に一括で受け取る時」の税額UP分を考えてみます。

iDeCoの給付金を一時金(一括)で受け取ったとき(A)の税金や手数料は?

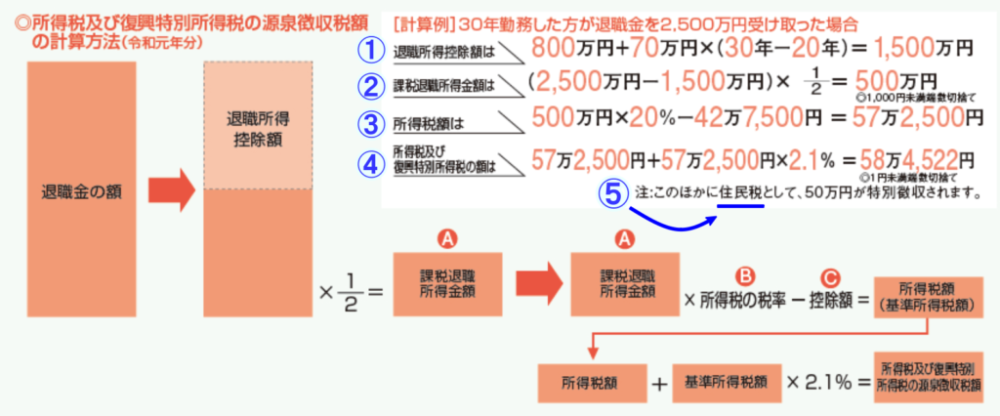

一括で一時金として受け取る給付金は「退職所得」として、取り扱われます。

↑国税庁ホームページより

例えば、仮に諸条件を以下のようにして、試算してみます。

退職までの勤務年数:38年

勤めていた会社からの退職金:2,000万円

iDeCoをかけた年数:10年

iDeCoの給付金:拠出金額(23,000円✕12ヶ月✕10年)+利息(2,171円)ー手数料(11,799円)=2,750,372円(このあとの計算は276万円でやっています)

① 退職所得控除額は?

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円✕A(80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円✕(Aー20年) |

=800万円+70万円✕(38年−20年)

=2,060万円

②課税退職所得金額は?

課税退職所得金額=((退職金+iDeCo一時金)ー退職所得控除額)✕1/2

=((2,000万円+276万円)-2,060万円)✕1/2

=108万円

課税退職所得金額=((退職金)ー退職所得控除額)✕1/2

=((2,000万円)-2,060万円)✕1/2

=マイナスになるので、課税退職所得金額は0円となる

③所得税および復興特別所得税は?

所得税額=108万円✕5%ー0円

=5万4,000円

復興特別所得税=所得税✕2.1%=1,134円

合計=55,134円

所得税額=0円

復興特別所得税=所得税✕2.1%=0円

合計=0円

| A 課税退職所得金額 | B 税率 | C 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

引用:国税庁「退職金と税」

④退職金にかかる地方税は?

地方税=((会社からの退職金+iDeCo一時金)ー退職所得控除額)✕1/2✕10%

=((2000万円+276万円)ー2,040万円)✕1/2✕10%

=11万8,000円

地方税=((会社からの退職金)ー退職所得控除額)✕1/2✕10%

=((2000万円)ー2,040万円)✕1/2✕10%

=マイナスとなってしまうので、0円

地方税 区分

退職所得の金額

税率

勤続年数5年以下の役員等 支払金額―退職所得控除額 区民税6% 都民税4% 上記以外 (支払金額―退職所得控除額)×2分の1 区民税6% 都民税4% 引用:国税庁

⑤給付金事務手数料は?

まとめ

| プラス | マイナス | |

| 拠出している間の節税額 | 414,000円 | |

| 拠出している間の手数料 | 11,799円 | |

| 運用益、利息に対する税金 | 0 | |

| 給付を受けるときの所得税および復興特別所得税 | 55,134円 | |

| 給付を受けるときの地方税 | 118,000円 | |

| 給付金事務手数料 | 440円 | |

| 拠出から給付までのトータルの損得 | 228,627円の得 | |

「50歳からiDeCoをあおぞらDC定期預金(月額23,000円)で運用して、60歳から勤務していた会社からの退職金と同時に一括で給付を受ける」というパターンでシミュレーションしてみました。

この事例で行けば、給付を受けるときに「税金がかかってしまうのか〜!」とがっかりしますが、トータルで考えれば、約13万円のプラスになっています。

また、勤めている会社からの退職を65歳以降にして、iDeCoの受給と5年間、間を開ければ、退職者控除がフルで使えるようになります。

別の機会に、そちらのパターンのシミュレーションもしてみたいと思います。

コメント