個人型確定拠出年金のiDeCoをやっている人で、実際、得なのか損なのか分かんなくなっちゃった!という方はいるんじゃないかと思います。

iDeCoは払ったときに節税効果があり、受け取るときに税金が掛かる仕組みです。

払う時の節税効果が強調されて、アピールされていることが多いので、受け取るときに「こんなはずでは?」と思うこともあるようです。

そんな方に給付を受けるときまでを含めた損得を考えて、記事にしてみました。

iDeCoは大きく分けて3つの段階がある

iDeCoには段階が3つあります。

-

掛け金を納める段階

-

掛け金を納めるけど、まだ受給しない段階

-

受給する段階

1段階目で節税できたけど、3段階目でたくさん税金がかかってしまったら、意味がありません!

1段階目 掛け金を納める段階

1段階目の掛け金を納める段階にかかる費用(1)と節税できる金額(2)をまとめました。

かかる費用(1)

加入時にかかる手数料(加入・移管時初期手数料)

| 支払先 | 金額 |

| 国民年金基金連合会 | 2,829円 |

| 金融機関(SBI証券なら) | 0円 |

| 合計 | 2,829円 |

プラン変更時にかかる手数料

| 支払先 | 金額 |

| 金融機関(SBI証券なら) | 0円 |

| 合計 | 0円 |

口座管理手数料と信託報酬

◯ 60歳になるまでは掛け金を拠出しつづけつつ、信託報酬を支払って、口座を管理してもらうことになります。

掛金拠出者という立場ですね。

◯ iDeCoでは、60歳になったら、給付を受けることができますが、一括で給付を受けず、年金として受け取ることにしたときは、信託報酬を支払って、口座を管理してもらうだけになります。

運用指図者という立場ですね。

(あとで述べる「2段階目」に相当します)

国民年金基金連合会に支払う口座管理手数料は収納(拠出)1回あたり105円です。収納(拠出)がなければ、かかりません。

運用商品を変える予定のない人は、年払いにした方が毎月払いより1,155円お得です。

なお、下に作った表では、毎月払いにしたときと年払いにしたときのパターンを作ってみましたが、コレ以外のパターンもできます。

例えば、3月、6月、9月、12月の年に4回支払うなど、支払い月を自分で指定することができます。

| 内容 | 支払先 | 毎月拠出にしたときの 1年の金額 |

年に1回拠出にしたときの 1年の金額 |

| 口座管理手数料 | 国民年金基金連合会 (1回あたり105円) |

1,260円 | 105円 |

| 事務委託先金融機関 (資産管理サービス信託銀行) (毎月66円) |

792円 | 792円 | |

| 信託報酬 | 金融機関(SBI証券なら) | ◯元本確保型なら0円

◯投資信託(元本変動型)なら0.0968%以内〜2.124%程度 |

|

| 合計 | 元本確保型のみを選んだときの合計 | 2052円 | 897円 |

| 元本変動型商品を1つ以上選んだときの合計 | 2,052円+α(選んだ投資信託による) | 897円+α(選んだ投資信託による) | |

節税できる金額(2) 簡単税制優遇シミュレーションiDeCo公式

下記リンクの「イデコ公式ホームページの簡単税制優遇シミュレーション」で、どのくらい節税できるか分かります。

入れる数字は次の通りです。

2段階目 60歳になったので、拠出なしの運用のみ

(一時金として、全額給付を受けないで、年金型で受け取ることにしたとき)

(掛金を新たに拠出せずに、過去に積立てた年金資産の運用のみを行うとき)

iDeCoは掛け金の積立は60歳までしかできませんが、積立金の運用は70歳までできます。

それがこの2段階目となります。

60歳で一時金として全額給付を受ける場合には、この段階は有りません。

また、掛け始めが遅くて、60歳になったときに、まだ10年経っていないという方は10年経つまでは、拠出なしの運用のみになります。

給付を受け取る方法を年金型や、一時金と年金併用型にした方では、以下の手数料がかかってきます。

| 内容 | 支払先 | 1年の金額 | |

| 口座管理手数料 | 事務委託先金融機関 (資産管理サービス信託銀行) (毎月66円) |

792円 | |

| 信託報酬 | 金融機関(SBI証券なら) | ◯元本確保型なら0円

◯投資信託(元本変動型)なら0.0968%以内〜2.124%程度 |

|

| 合計 | 元本確保型のみを選んだときの合計 | 792円 | |

| 元本変動型商品を1つ以上選んだときの合計 | 897円+α(選んだ投資信託による) | ||

かかる費用

| 支払先 | 1ヶ月あたりの金額 |

| 国民年金基金連合会 | 0円 |

| 事務委託先金融機関(資産管理サービス信託銀行) | 66円 |

| 金融機関(SBI銀行なら) | 0円 |

| 合計 | 66円 |

3段階目 受給する段階

○老齢年金:5年以上20年以下の有期年金として分割で受け取る

○併用:老齢一時金と老齢年金を併用する

さあ、どれを選んだらいいのでしょう?

受け取った給付金に、なるべく税金がかからないようにしたいです。

一時金で受け取るときのメリット・デメリット

メリット 税金や手数料が少なくて済む

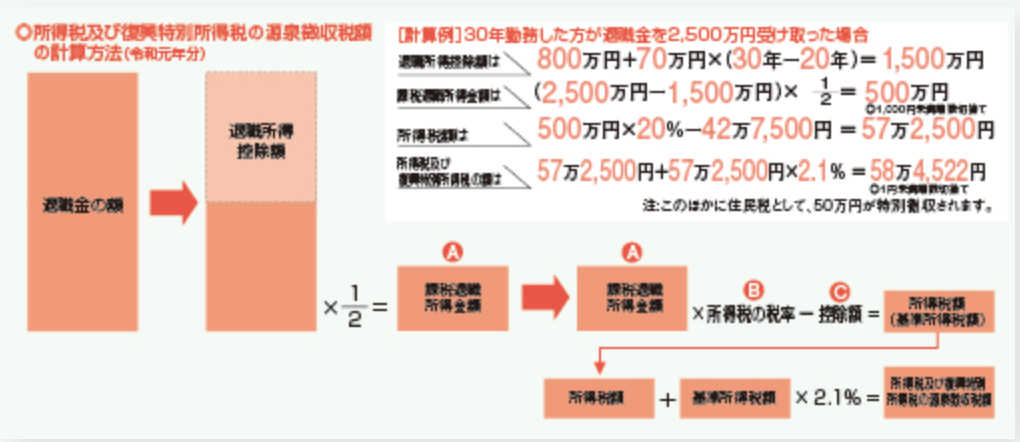

退職所得の計算方法は、こちらの図を見てください。

1)退職金にかかる所得税及び復興特別所得税を減らすことができます。

iDeCoの場合、拠出した年数を勤続年数と考えます。

| 勤続年数(拠出した年数) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円✕(Aー20年) |

- 注1:勤続年数に1年未満の端数があるときは、たとえ1日でも1年として計算します。

- 注2:上記の算式によって計算した金額が80万円未満の場合は、退職所得控除額は80万円になります。

- 注3:障害者となったことに直接基因して退職した場合は、上記により計算した金額に、100万円を加算した金額が退職所得控除額です。

所得税の税額表〔求める税額=A×B-C〕(例:令和元年分)

| A 課税退職所得金額 | B 税率 | C 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

引用:国税庁「退職金と税」

2)退職金にかかる地方税を減らすことができます。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円✕A(80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円✕(Aー20年) |

|

区分 |

退職所得の金額 |

税率 |

|

|---|---|---|---|

| 勤続年数5年以下の役員等 | 支払金額―退職所得控除額 | 区民税6% | 都民税4% |

| 上記以外 | (支払金額―退職所得控除額)×2分の1 | 区民税6% | 都民税4% |

| 支払先 | 金額 |

| 440円 | |

| 440円 |

iDeCoからの給付金

一時金として受け取る時または一時金と年金併用で受け取るときの一時金の部分について

| iDeCoを掛けていた年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円✕A(80万円に満たない場合には、80万円) |

| 20年超 | 800万円+70万円✕(Aー20年) |

デメリット かかる費用(退職所得控除の枠を超えた部分)

勤めていた会社からの退職金や小規模企業共済と同時に受け取ると、退職所得控除の枠を超えてしまうことがある。

老齢年金(または併用のときの老齢年金部分)で受け取るときのメリット・デメリット

メリット 節税できる金額

まだ受け取っていない残額に対して、運用益非課税が継続される。

デメリット かかる費用

給付手数料を払う回数が多くなる

給付1回につき400円+消費税=440円かかります。

全額1回で受け取るときは440円になりますが、分割受け取りのときは毎回440円かかるので、要注意です!

雑所得として課税対象になる(所得税や住民税が多くなる)

「公的年金等控除」があります。

こちらは、公的年金収入と企業年金の年金受け取り額、確定拠出年金の年金受け取り額を合算し、非課税枠を計算します。

でも、すでに公的年金(老齢厚生年金と老齢基礎年金)だけで非課税枠を超えていることが多く、iDeCoの「年金受け取り」分は課税対象となることが多いようです。

iDeCoの「年金受取」分が追加になることで、「雑所得」が増えると、所得税や住民税の税率が上がります。

健康保険料や介護保険料も多くなる

iDeCoの「年金受け取り」で「雑所得」が増えると、所得税や住民税の税率が上がって負担増となるだけでなく、住民税を元に決定される健康保険料や介護保険料にも反映され、それらも負担増になってしまいます。

超大事!!:iDeCo給付の受け取り時期によって、退職所得控除が違う!

iDeCoの給付は受け取り時期が大事です。

☆ iDeCoに加入している場合は、前年以前14年以内に他から退職金を受け取った場合、との重複期間について退職所得控除額が減額されます。

☆ 小規模企業共済に入っている方は、小規模企業共済の退職一時金は前年以前4年以内に他から退職金を受け取った場合、その重複期間について退職所得控除額が減額されます。

☆ 勤めていた会社から退職金が出る方は、前年以前4年以内に他から退職金を受け取った場合、その重複期間について退職所得控除額が減額されます。

それらを併せて考えると、

最初に60歳で確定拠出年金を受け取り、65歳で小規模企業共済の老齢給付金を受け取り、さらに退職金を受け取る場合は70歳以上で受け取るようにすれば、重複期間がなくそれぞれで退職所得控除をフル活用することができます。

その他

還付事務手数料

還付というのは、掛金が

- 法令の限度額を超えて拠出されたとき

- 国民年金の保険料を納付していない月の分として拠出されたとき

- 加入資格のない方が拠出したとき

のいずれかに掛金の一部または全部が加入者に返還されることを言います。

国民年金保険料の納付漏れに気づかず掛金を拠出してしまった、などが想定されますので、気をつけてください。

株価下落からくる試算の目減り

コロナショックで株価が急落しました。

運用商品として「投資信託」を選んでいた人には、影響があることと思われます。

自分の給付の受け取り期間は60歳から70歳までの10年間です。

給付を受けられる60歳になったときに、運用益が大幅にマイナスだった時、あと10年の間に運用益がトータルでプラスになることを期待して、年金受取方式で受け取るというのもありかもしれません。

でも、その分、所得税、地方税、健康保険料や介護保険料が上がってしまうのも、かなりの負担になると思われます。

iDeCoの最大のデメリットは運用商品を変えるときに、変更申込書を注文して、記入して、受け付けてもらえるまでに2ヶ月位かかることです。

投資信託を選んだ場合、売却したくても、すぐに売却できないのが、デメリットだと思います。

まとめ

ついつい使ってしまってお金が貯まらないという人には、60歳にならないと引き出せないというシステムは、老後の生活費の確保という意味で、いいと思います。

ただ、起業するとか、子供の進学費用とか、まとまったお金が必要になったときに後悔するかもしれません。

掛け金を減額することはできますが、すでに掛けたものは引き出すことができません。

なので、若い方には、ちょっとリスクがあるような気もします。

かけたものは60歳になるまで出せないけど、節税効果は大きいので、元本確保型で、最低金額で始めてみるのもいいと思います。

実際に、年収300万の人が22歳から38年、掛け金月額23,000円で掛け続けたときのシミュレーションはこちらです。

コメント